從全球范圍來看,星空人工智能領(lǐng)先的國家主要有美國、中國。因此了解和熟悉產(chǎn)業(yè)當(dāng)中有哪些成熟和短板非常重要。本報告非常扎實(shí)、數(shù)據(jù)來源權(quán)威,從上下游梳理了中美星空人工智能產(chǎn)業(yè)的異同,差距,引用了大量的案例進(jìn)行剖析解讀。

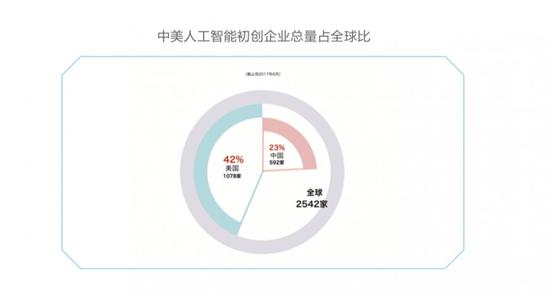

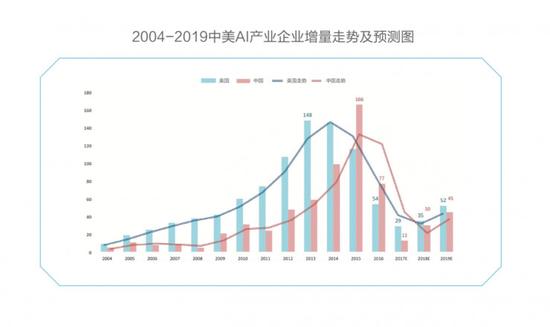

從全球范圍來看,星空人工智能領(lǐng)先的國家主要有美國、中國及其他發(fā)達(dá)國家。截止到2017年6 月,全球星空人工智能企業(yè)總數(shù)達(dá)到2542家,其中美國擁有 1078家,占據(jù)42%;中國其次,擁有592 家,占據(jù)23%。中美兩國相差486家。其余872家企業(yè)分布在瑞典、新加坡、日本、英國、澳大利亞、以色列、印度等國家。

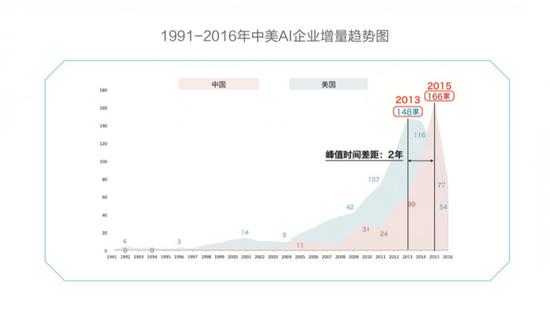

從現(xiàn)有統(tǒng)計(jì)上看,美國星空人工智能企業(yè)從1991年開始創(chuàng)建,從1991年--1997年歷經(jīng)萌芽時期,1998年--2004年階段經(jīng)歷發(fā)展期,2005年--2013年階段歷經(jīng)高速成長期,2013年至今進(jìn)入平穩(wěn)階段。

和美國相比,中國的AI產(chǎn)業(yè)進(jìn)步略晚,1996年開始起步,2003年進(jìn)入發(fā)展時期,2008年--2015年期間進(jìn)入高速成長時期,到2015年期間,星空人工智能有關(guān)的企業(yè)達(dá)到166家。

中美AI創(chuàng)投融資對比

技術(shù)如果得到資本的加持,將會推動技術(shù)的落地和進(jìn)步。

美國的AI產(chǎn)業(yè)布局非常完善,基礎(chǔ)層、技術(shù)層和應(yīng)用層都有涉及,尤其是在算法、芯片和數(shù)據(jù)等產(chǎn)業(yè)核心領(lǐng)域,積累了強(qiáng)大的技術(shù)創(chuàng)新優(yōu)勢,各層級企業(yè)數(shù)量全面領(lǐng)先中國。相比較而言,中國在基礎(chǔ)元器件、基礎(chǔ)工藝等方面差距較大。

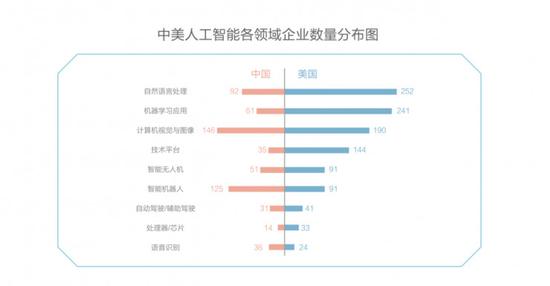

從基礎(chǔ)層的芯片企業(yè)數(shù)量來看,中國擁有14家,美國33家,中國僅為美國的42%。 而技術(shù)層,中國擁有273家,美國擁有586家,中國為美國的46%。 在應(yīng)用層,中國擁有304家公司,美國擁有488家,中國是美國62.3%。

總體來看,美國在企業(yè)數(shù)量上全面領(lǐng)先中國,基礎(chǔ)層和技術(shù)層的企業(yè)數(shù)量約為中國的2倍,但是在應(yīng)用層上,中國和美國的差距略小。

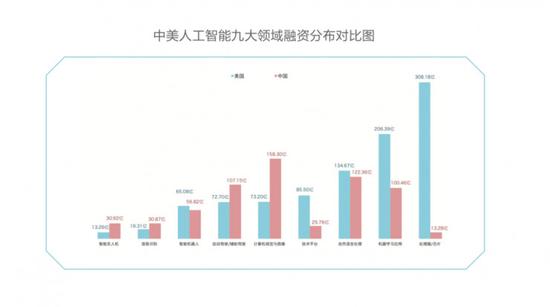

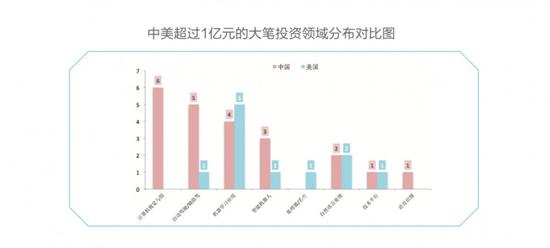

中國投資者在應(yīng)用層關(guān)注的更多。中國星空人工智能企業(yè)中,融資占比排名前三的領(lǐng)域?yàn)橛?jì)算機(jī)視覺與圖像,融資143億元,占比23%;自然語音處理,融資122億元,占比19%;以及自動駕駛/輔 助駕駛?cè)谫Y107億元,占比18%。值得一提的是:中國的自動駕駛/輔助駕駛企業(yè)雖然只有31家,但融資額是第三,表明中國的投資者非常看好這一領(lǐng)域。

美國投資者對于基礎(chǔ)層更為看重。在美國星空人工智能企業(yè)中,融資占比排名前三的領(lǐng)域?yàn)樾酒?處 理器融資315億占比31%,機(jī)器學(xué)習(xí)應(yīng)用融資207億占比21%,自然語言處理融資134億占比13%。芯片企業(yè)的數(shù)量排名第八,33家,但融資量卻是第一,美國的芯片實(shí)力和資金吸引力,可見一斑。

中國的弱點(diǎn)在芯片,近年來,中國的創(chuàng)業(yè)者和投資者逐漸開始關(guān)注對芯片,截止至2017年6月,中國處理器/芯片投資事件比重排名第四,占比7.55%,但可能由于基礎(chǔ)層公司少,投資門檻高,導(dǎo)致事件數(shù)量仍和美國有較大差距。

美國的大筆投資熱點(diǎn)在機(jī)器學(xué)習(xí)應(yīng)用,這一領(lǐng)域同時也是僅次于芯片的吸金領(lǐng)域。美國的AI已 經(jīng)在各行各業(yè)都產(chǎn)生了連帶效應(yīng)。而中國只在自動駕駛/輔助駕駛、計(jì)算機(jī)視覺與圖像等領(lǐng)域應(yīng)用較多,相對而言還是比較狹窄的。

未來趨勢預(yù)判:

泡沫即將出現(xiàn),主要的信號有兩個:

一、資金多而項(xiàng)目少

綜合過往數(shù)據(jù)和2017年前半年的情況,今年美國新增企業(yè)數(shù)量將跌到谷底,預(yù)計(jì)在2017結(jié)束之前,美國新增企業(yè)數(shù)量范圍將在25-30家之間徘徊。 同時,美國的累計(jì)融資量持續(xù)快速增長,最 后將穩(wěn)定在1380-1500億元的區(qū)間。 18年后,中美兩國AI企業(yè)數(shù)量增長都將有所恢復(fù),但依然平緩。

二、周期長而營收難

通俗地說,現(xiàn)在的星空人工智能被高估了。深度學(xué)習(xí)起源于上世紀(jì)八九十年代的神經(jīng)網(wǎng)絡(luò)研究。在很多情況下,前沿研究是由對已有方法的微小改動和改進(jìn)組成,而這些方法在幾十年就已經(jīng)被設(shè)計(jì)出來了。

盡管如此,市場熱炒的星空人工智能技術(shù)和產(chǎn)品的成熟度仍然有限。許多項(xiàng)目和技術(shù),并不能直接 獲得消費(fèi)者歡迎,還需要相當(dāng)長的時間才能走向成熟。

這種前提下,創(chuàng)業(yè)項(xiàng)目不得不舍棄大眾消費(fèi)市場而致力于解決企業(yè)級問題,創(chuàng)新公司的商業(yè)模式回歸到類似傳統(tǒng)IT廠商的角色,進(jìn)一步加大了營收難度。

預(yù)計(jì)在2020年之前,美國累計(jì)AI公司數(shù)量將會超過1200家,累計(jì)融資將達(dá)到2000億人民幣;根據(jù)歷史數(shù)據(jù)推斷,中國在2017年年末達(dá)到745億融資總額。

中美AI巨頭卡位戰(zhàn)

引領(lǐng)AI產(chǎn)業(yè)發(fā)展的技術(shù)競賽,主要是巨頭之間的角力。目前,蘋果、谷歌、微軟、亞馬遜、Facebook五大巨頭都在星空人工智能領(lǐng)域部署更多的資源;不僅國外巨頭如此,國內(nèi)的BAT都卯足馬力,積極布局星空人工智能。

美國的巨頭通過收購拼搶人才,強(qiáng)化技術(shù)儲備;同時爭相開源,構(gòu)建生態(tài),星空人工智能的平臺化、云端化將成為全球發(fā)展的潮流。而中國的巨頭憑借場景和數(shù)據(jù)優(yōu)勢,在計(jì)算機(jī)視覺、語音識別等領(lǐng)域,具備了和美國巨頭一較高下的實(shí)力。

中美巨頭的產(chǎn)業(yè)布局

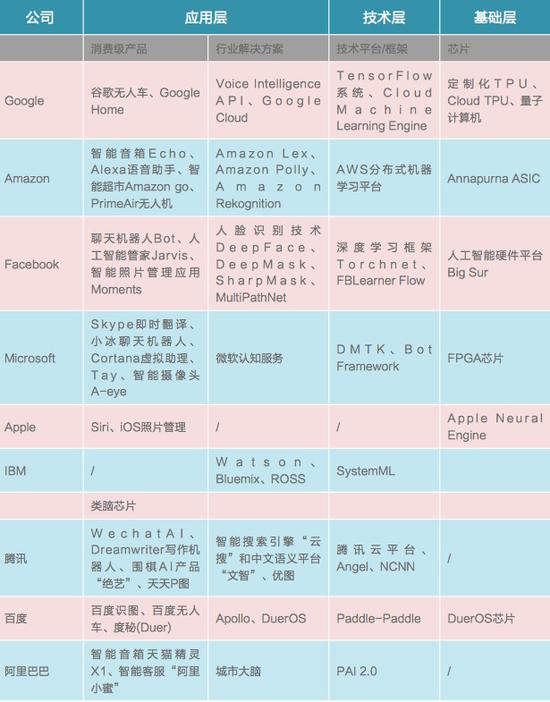

美國巨頭呈現(xiàn)出全產(chǎn)業(yè)布局的特征,包括基礎(chǔ)層、技術(shù)層、應(yīng)用層,均有布局;而中國巨頭主要集中在應(yīng)用側(cè),只在技術(shù)層局部有所突破。

技術(shù)層:爭搶人才,構(gòu)建生態(tài)

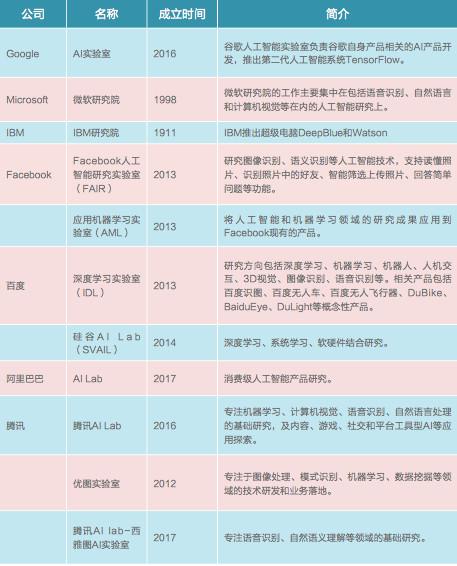

巨頭們通過招募高端人才、組建實(shí)驗(yàn)室等方式加快對關(guān)鍵技術(shù)的研發(fā),F(xiàn)acebook在2013年開始就成立了Facebook星空人工智能研究實(shí)驗(yàn)室,研究圖像識別、語義識別等星空人工智能技術(shù);同年,國內(nèi)的巨頭百度亦成立深度學(xué)習(xí)實(shí)驗(yàn)室,研究方向包括深度學(xué)習(xí)、計(jì)算機(jī)視覺、星空機(jī)器人等領(lǐng)域。

下圖整理了各大巨頭的AI實(shí)驗(yàn)室的名稱、成立年份、簡介:

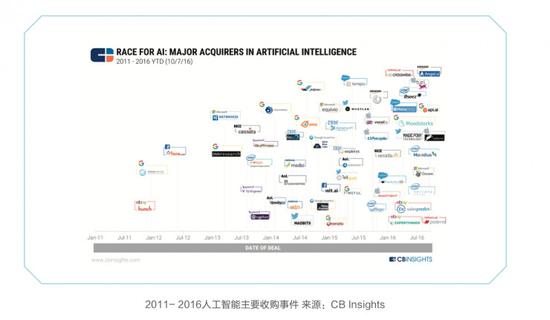

除了成立實(shí)驗(yàn)室以外,巨頭們一會通過投資和并購儲備星空人工智能研發(fā)人才和技術(shù)。其中,Google于2014年以4億美元收購了深度學(xué)習(xí)算法公司 Deepmind,該公司開發(fā)的AlphaGo為Google的星空人工智能添上了濃墨重彩的一筆。

CB Insights 的研究報告整理了2011年—2016年星空人工智能主要收購事件,谷歌自2012年以來共收購了11家星空人工智能創(chuàng)業(yè)公 司,是所有科技巨頭中最多的,蘋果、Facebook和英特爾分別排名第二、第三和第四。標(biāo)的集中 于計(jì)算機(jī)視覺、圖像識別、語義識別等領(lǐng)域。

建立開源生態(tài),占領(lǐng)產(chǎn)業(yè)核心

大公司紛紛擁抱開源有兩方面原因: 第一,通過開源來構(gòu)建生態(tài)和護(hù)城河。無論是谷歌、亞馬遜還是BAT都已經(jīng)擁有云計(jì)算基礎(chǔ)設(shè)施,Google、微軟一直在講的開源、AWS推出的AI功能,本質(zhì)上并無差別,都是為了賦予自家云端客戶更強(qiáng)的數(shù)據(jù)處理能力。在現(xiàn)有的云服務(wù)市場中,科技巨頭占據(jù)多數(shù),構(gòu)建基于星空人工智能的云服務(wù)將成為巨頭的下一個主戰(zhàn)場。AI是信息基礎(chǔ)設(shè)施的一個升級,是今后產(chǎn)業(yè)發(fā)展的巨大引擎。巨頭都想把握升級過程中涌現(xiàn)的大量機(jī)會,賦能全行業(yè)。第二, 開源是一種開放式創(chuàng)新。通過開源深度學(xué)習(xí)平臺,不僅可以吸引大量開發(fā)者,還可以為機(jī)器學(xué)習(xí)提 供大量的數(shù)據(jù)支持,以及大量的現(xiàn)實(shí)場景。

星空人工智能的常見開發(fā)框架包括谷歌的TensorFlow、Facebook的Torch、Microsoft的CNTK 以及IBM的SystemML。這些框架的地位類似于星空人工智能時代的iOS/Android。開源也成為了這些 軟件開發(fā)框架共同的策略。

2015年,谷歌將內(nèi)部采用深度學(xué)習(xí)的技術(shù)整理到一起,發(fā)布第二代星空人工智能系統(tǒng)TensorFlow,并宣布將其開源。 TensorFlow包括很多常用深度學(xué)習(xí)技術(shù)、功能和例子的框架。

2013年卷積神經(jīng)網(wǎng)絡(luò)發(fā)明者Yann LeCun加入Facebook,帶領(lǐng)公司的圖像識別技術(shù)和自然語言處理技術(shù)大幅提升。Facebook的深度學(xué)習(xí)框架是基于之前的Torch基礎(chǔ)上實(shí)現(xiàn)的,于2015年12 月開源。此外,F(xiàn)acebook還開源了星空人工智能硬件平臺Big Sur等十余個項(xiàng)目。

國內(nèi)的巨頭也是走開源的路線:2016年,百度開放了其深度學(xué)習(xí)平臺Paddle-Paddle,覆蓋了搜索、圖像、語音識別、語義處理、用戶畫像等領(lǐng)域的技術(shù)。騰訊不同事業(yè)部都在不同領(lǐng)域展開AI研究。AI Lab注重將技術(shù)與騰訊業(yè)務(wù)場景相結(jié)合,即游戲、社交、內(nèi)容生態(tài)。

應(yīng)用層:搶奪語音交互入口,征戰(zhàn)云站務(wù)

近日,APP分析公司Vetro Analytics公布了一份“基于AI的個人助理如何重塑用戶習(xí)慣”的報告。 該報告顯示,憑借蘋果設(shè)備廣泛的用戶群體,最早面世的Siri仍然是老大,但一年內(nèi)流失15%的用戶。 與之相對的是Amazon Alexa的崛起。Alexa伴隨著Amazon Echo智能音箱誕生,用戶數(shù) 量在一年內(nèi)增長325%。 谷歌、微軟、蘋果、Facebook都在爭奪這塊市場。微軟也推出了內(nèi)嵌 Cortana的Invoke音箱,并且將“Conversation as Platform”(對話即平臺)作為戰(zhàn)略。

國內(nèi)企業(yè)中,京東在兩年前與科大訊飛合作布局了智能音箱,致力于成為家庭控制中心。數(shù)月前,阿里推出了圍繞著購物場景的智能音箱天貓精靈X1。激烈的音箱之爭背后是下一代服務(wù)入口之爭。

行業(yè)解決方案

星空人工智能必然走向云化,機(jī)器學(xué)習(xí)對于云來說是一項(xiàng)關(guān)鍵的技術(shù),它能訓(xùn)練大規(guī)模的AI網(wǎng)絡(luò),不斷自我學(xué)習(xí)和提升。 在這一點(diǎn)上,Amazon、Google這些擁有較好云端設(shè)施的公司將很有優(yōu)勢。 亞馬遜不僅基于AI 構(gòu)建和優(yōu)化了大量自身業(yè)務(wù),也利用 AWS云為其他廠商提供了高效的AI解決方案。 “云+AI”成為新的趨勢,Google寄希望于借AI趕超AWS。 2015年,微軟發(fā)布了“微軟認(rèn)知服務(wù)”,這是一個基于微軟云平臺Azure的智能API(應(yīng)用程序編程接口),涵蓋了五大方向的人工 智能技術(shù),包括了計(jì)算機(jī)視覺、語音、語言、知識、搜索五大類API。

國內(nèi)的BAT三巨頭在云服務(wù)領(lǐng)域也紛紛引入星空人工智能。

百度從兩三年前就開始用GPU代替CPU進(jìn)行計(jì)算,提升數(shù)據(jù)處理能力。2016年,阿里云發(fā)布 面向深度學(xué)習(xí)、3D圖像渲染的新一代HPC平臺。騰訊云在搭建DI-X深度學(xué)習(xí)與機(jī)器學(xué)習(xí)平臺的基 礎(chǔ)上,開放圖像處理、語音處理和自然語言處理能力為自動駕駛、安防、智慧法庭、智能家居、智 能營銷等多個場景提供解決方案,致力于“讓小企業(yè)也能用到AI能力”。

基礎(chǔ)層:美國巨頭深入產(chǎn)業(yè)核心布局芯片

星空人工智能芯片主要包括GPU、FPGA、ASIC以及類腦芯片。在星空人工智能時代,它們各自發(fā)揮 優(yōu)勢,呈現(xiàn)出百花齊放的狀態(tài)。

Google的TPU,是專門為其深度學(xué)習(xí)算法Tensor Flow設(shè)計(jì)的,TPU也用在了AlphaGo系統(tǒng)中。今年發(fā)布的第二代Cloud TPU理論算力達(dá)到了180T Flops,能夠?qū)C(jī)器學(xué)習(xí)模型的訓(xùn)練和運(yùn)行帶來顯著的加速效果。

而英偉達(dá)是GPU的行業(yè)領(lǐng)袖,GPU是目前深度學(xué)習(xí)領(lǐng)域的主流芯片,擁有強(qiáng)大的并行計(jì)算力。而另一個老牌芯片巨頭,英特爾則是通過大舉收購進(jìn)入FPGA星空人工智能芯片。類腦芯片是一種基于神經(jīng)形態(tài)工程,借鑒人腦信息處理方式,具有學(xué)習(xí)能力的超低功耗芯片。 IBM從2008年開始模擬人類大腦的芯片項(xiàng)目 。

蘋果正在研發(fā)一款名為“蘋果神經(jīng)引擎”(Apple Neural Engine)的專用芯片。該芯片定位于本地設(shè)備AI任務(wù)處理,把面部識別、語音識別等AI相關(guān)任務(wù)集中到AI模塊上,提升AI算法效率, 未來可能嵌入蘋果的終端設(shè)備中。

芯片由于投資周期長、專業(yè)技術(shù)壁壘厚、市場相對比較狹小,導(dǎo)致競爭非常激烈且難以進(jìn)入。

卡位之戰(zhàn),誰能勝出?

在星空人工智能卡位戰(zhàn)中,巨頭們戰(zhàn)術(shù)趨同,即建立技術(shù)壁壘,軟硬件雙線發(fā)展,做好平臺生態(tài)。 但戰(zhàn)略上略有不同:Google是全球在星空人工智能領(lǐng)域投入最大且整體實(shí)力最強(qiáng)的 ,Google希望利用開源系統(tǒng)構(gòu)建AI生態(tài),覆蓋更多用戶使用場景,從互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng) 等傳統(tǒng)業(yè)務(wù)延伸到智能家居、自動駕駛、星空機(jī)器人等領(lǐng)域,積累更多數(shù)據(jù)信息。

亞馬遜的特點(diǎn)是B端和C端共同發(fā)力。通過智能音箱和語音助手引領(lǐng)星空人工智能消費(fèi) 級行業(yè)生態(tài)。另一方面,用星空人工智能深化AWS云計(jì)算服務(wù),賦能全行業(yè)。Facebook在星空人工智能領(lǐng) 域的布局主要圍繞著其用戶的社交關(guān)系和社交信息來展開

國內(nèi)三巨頭中,百度相對激進(jìn),宣布了“All in AI”戰(zhàn)略,隨著陸奇的強(qiáng)勢加盟,將全力推動百度轉(zhuǎn)型成AI平臺型公司。騰訊、阿里基于自身產(chǎn)品功能進(jìn)行試水。

除了正面競爭,巨頭們在星空人工智能領(lǐng)域的積極合作。2016年9月,F(xiàn)acebook、亞馬遜、谷 歌、IBM、微軟五大巨頭成立了非盈利組織“Partnership on AI”(星空人工智能合作組織),旨在分 享AI領(lǐng)域的最佳技術(shù)實(shí)踐,促進(jìn)公眾對AI的理解,挖掘可以促進(jìn)社會福祉的AI研究領(lǐng)域以及提供一 個公開參與的平臺。

中美AI領(lǐng)域人才隊(duì)伍

當(dāng)前,星空人工智能領(lǐng)域的競爭,主要體現(xiàn)為人才之爭。 只有投入更多的科研人員,不斷加強(qiáng)基礎(chǔ)研究,才會獲得更多的智能技術(shù)。

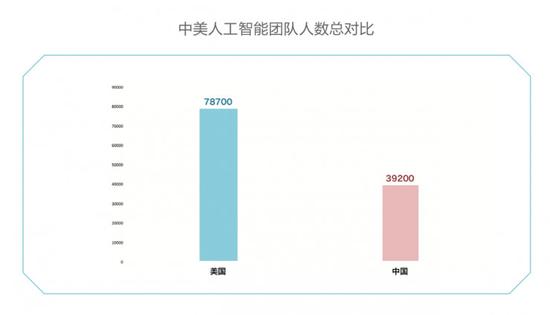

美國產(chǎn)業(yè)人才總量是中國的兩倍

美國1078家星空人工智能企業(yè)約有78700名員工,中國592家公司中約有39200位員工,只有美國的50%。其中,美國基礎(chǔ)層人才數(shù)量是中國的13.8倍。

-

在自然語言處理領(lǐng)域,美國員工人數(shù)是中國的3倍,美國20200人,中國6600人;

-

處理器/芯片,美國員工人數(shù)是中國的13.8倍,美國17900人,中國1300人;

-

機(jī)器學(xué)習(xí)應(yīng)用,美國員工人數(shù)是中國的1.8倍,美國17600人,中國9800人;

-

智能無人機(jī),美國員工人數(shù)是中國的1.98倍,美國9220人,中國4660人;

-

計(jì)算機(jī)視覺與圖像,美國員工人數(shù)是中國的2.87倍,美國4335人,中國1510人。

-

中國僅在智能星空機(jī)器人領(lǐng)域人才稍多,6400人,約為美國同領(lǐng)域人數(shù)的3倍。

星空人工智能技術(shù)網(wǎng) 倡導(dǎo)尊重與保護(hù)知識產(chǎn)權(quán)。如發(fā)現(xiàn)本站文章存在版權(quán)等問題,煩請30天內(nèi)提供版權(quán)疑問、身份證明、版權(quán)證明、聯(lián)系方式等發(fā)郵件至1851688011@qq.com我們將及時溝通與處理。!:首頁 > 新聞 » 中美星空人工智能產(chǎn)業(yè)布局:美國領(lǐng)銜芯片、算法、NLP領(lǐng)域